こんにちは。東京都練馬区大泉学園で会計事務所を運営している、税理士の上原啓輔です。

サラリーマンで副業をしている方も多いと思います。

副業で儲けが出ると確定申告が必要となります。

その際に、事業所得と雑所得のどちらで申告するか迷う場合があります。

本日は、そのあたりの取り扱いを記載します。

(大前提として税金の計算においては、事業所得の方が有利です。)

サラーリマンの副業は、事業所得?雑所得?

基本的な考え方

事業所得か雑所得(事業に係る雑所得)かは、国税庁が通達を出しています。

HP:https://www.nta.go.jp/law/tsutatsu/kihon/shotoku/kaisei/221007/pdf/02.pdf

スタートとしては「事業所得と業務に係る雑所得については、その所得を得るための活動の規模によって判定され、当該活動が事業的規模である場合には事業所得に、事業的規模でない場合には業務に係る雑所得に区分されるという関係にあります。」というように、事業規模で区分されます。

ただ、事業規模では基準があいまいなので、もう少し具体的な判断基準があります。

たとえば、本通達の(注)の前段では、「事業所得と認められるかどうかは、その所得を得るための活動が、社会通念上事業と称するに至る程度で行っているかどうかで判定する」という取扱いを明らかにしています。

この社会通念による判定について、2つ判例が示されています。

最判昭和56年4月24日では、「事業所得とは、自己の計算と危険において独立して営まれ、営利性、有償性を有し、かつ反復継続して遂行する意思と社会的地位とが客観的に認められる業務から生ずる所得」と判示しています。

また東京地判昭和48年7月18日では、「いわゆる事業にあたるかどうかは、結局、一般社会通念によって決めるほかないが、これを決めるにあたっては営利性・有償性の有無、継続性・反復性の有無、自己の危険と計算における企画遂行性の有無、その取引に費した精神的あるいは肉体的労力の程度、人的・物的設備の有無、その取引の目的、その者の職歴・社会的地位・生活状況などの諸点が検討されるべきである」と判示しています。

したがって、その所得を得るための活動が事業に該当するかどうかについて、社会通念によって判定する場合には、上記判決に示された諸点を総合勘案して判定することとなります。

と、言われても、なかなか難しいですよね。

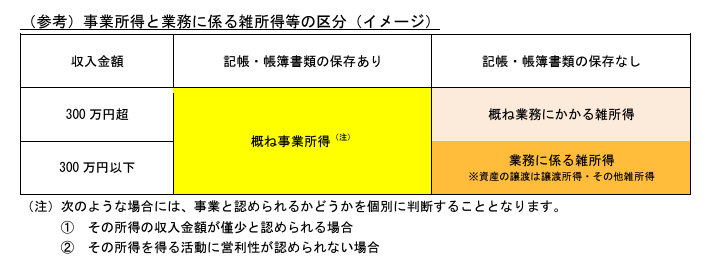

イメージ図

先の国税庁HPには、イメージ図が示されています。

先の通達には「事業所得と業務に係る雑所得の区分については、上記の判例に基づき、社会通念で判定することが原則ですが、その所得に係る取引を帳簿書類に記録し、かつ、記録した帳簿書類を保存している場合には、その所得を得る活動について、一般的に、営利性、継続性、企画遂行性を有し、社会通念での判定において、事業所得に区分される場合が多いと考えられます」と示されています。

上記イメージ図を見ると、まず「記帳・帳簿書類の保存」があれば、「概ね事業所得」とされています。

一方で、イメージ図の(注)にあるように「事業と認められるかどうかを個別に判断する」と記述されているように、例外もあります。

収入金額が僅少の場合

その所得の収入金額が僅少と認められる場合とは、例えば、その所得の収入金額が、例年(概ね3年程度)、300万円以下で主たる収入に対する割合が10%未満の場合は、「僅少と認められる場合」に該当すると考えられます。

この場合には、事業と認められるかどうかを個別に判断することとなります。

その所得を得る活動に営利性が認められない場合

その所得が例年赤字で、かつ、赤字を解消するための取組を実施していない場合は、「営利性が認められない場合」に該当すると考えられます。

※「赤字を解消するための取組を実施していない」とは、収入を増加させる、あるいは所得を黒字にするための営業活動等を実施していない場合をいいます。

この場合も、事業と認められるかどうかを個別に判断することとなります。

結局どうするの?

では、「結局どうするの?」と思いますが、まずは上記に示したように、副業に関しては「収入金額が僅少の場合」、「その所得を得る活動に営利性が認められない場合」は、事業所得に該当するのは難しいと考えます。

その場合は、雑所得として申告します。

事業所得として申告出来るのは、逆から辿っていくと、①上記基準をクリアしており、②帳簿書類がきちんと整備されていて、③社会通念上事業と言える、場合です。

結局、曖昧な結論しか出せないですが、個別具体性が強いので、明確な線引きをするのが難しいですね。

分かりやすくフローチャートにまとめているものがあるので、こちらも参考になります。

大多喜町HP:https://www.town.otaki.chiba.jp/kurashi/zei/7/1095.html

最後までお読みいただきまして、ありがとうございました。

免責事項

- 当サイト内のブログ内容については、執筆時点の各種法令に基づき記載をしているため、記載内容が必ずしも最新の情報であるとは限りません。

- 限定された条件下での記載や、一般の方にも記事を読みやすいよう一部専門的な内容を避けた記載をしています。正確性等を高めるよう努めておりますが、当サイト内のブログに記載された情報(第三者から提供された情報も含む。)をご利用頂いたことにより損害や不利益等が生じた場合でも、当ブログ管理者は一切責任を負いません。

- ご自身の税務等に関するご判断に際しては、必ず顧問税理士等へご相談の上、ご自身の責任においてご判断下さい。

サービスメニュー

- 税務顧問サービス、スポット税務相談、個人事業主の開業/会社設立のサポート、創業融資サポートなど。

- 海外取引の税金、国際税務や英語対応が可能。

- 年に一回の個人の確定申告も随時承っています。

- マネーフォワードやChatworkを使い、経理業務の効率化のご支援。

- 対応エリア:練馬区、渋谷区、豊島区、杉並区、中野区、新宿区、世田谷区を中心に、東京23区

西東京市、三鷹市、武蔵野市など、東京23区外

神奈川県、埼玉県、千葉県。

長野県(出身地のため)。

※オンラインツールを使い、全国対応も可能です。