こんにちは。練馬区大泉学園で会計事務所を運営している、税理士の上原啓輔です。

個人事業主が、オンラインで音楽配信などを行って収入を得ている場合は、確定申告が必要です。

「日本から海外に配信して、海外の人が購入するケース」について解説します。

目次

所得税の取り扱い

日本人(永住者)は、どこで収入を得ても、すべて課税されます(全世界所得課税)。

したがって、国内でも海外でも、配信で得た収入は全て所得税が課されます。

事業として行っていれば、事業所得となります。

消費税の取り扱い

結論

所得税とは違い、消費税の取り扱いは少々特殊です。

結論から言うと、日本から海外に向けてオンラインで音楽配信して得た収入は、消費税は対象外となります。

つまり、消費税の課税売上には該当しません。

解説

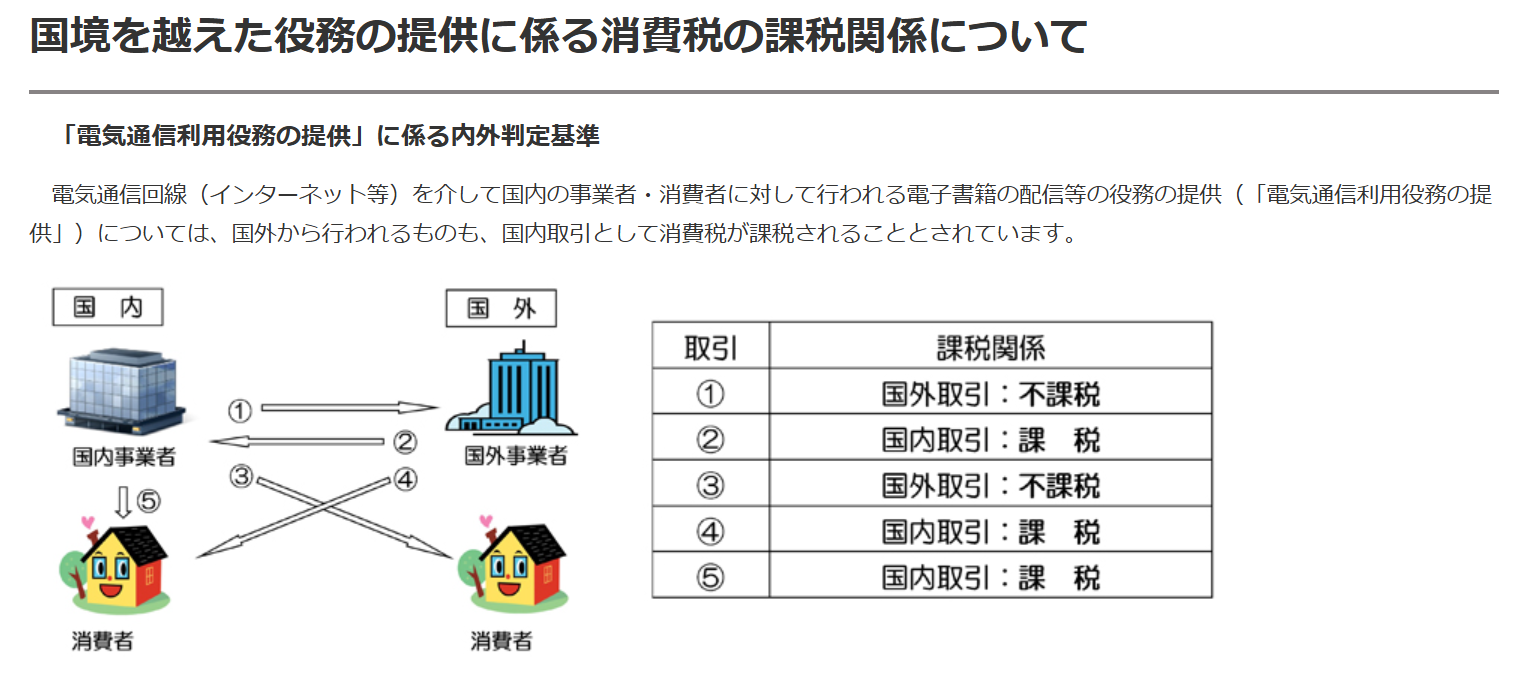

日本から海外に向けてオンラインで音楽配信をすることを「電気通信利用役務の提供」といいます。

消費税は、日本国内で行われた取引に対して、課されます。

日本国内で行われたか、日本国外で行われたかを判断することを、「内外判定」といいます。

「電気通信利用役務の提供」の内外判定は、「役務提供を受けた人がどこにいるか」、で判定します。

海外に住んでいる人がサービスを受けた場合は、国外取引となり、消費税は課されません。

(下記図の、③のパターンです)

出典:https://www.nta.go.jp/publication/pamph/shohi/cross/01.htm

電気通信利用役務の提供とは(国税庁のHPより)

「電気通信利用役務の提供」とは、電気通信回線を介して行われる電子書籍や音楽、ソフトウエア等の

配信のほか、ネット広告の配信やクラウドサービスの提供、さらには電話や電子メールなどを通じたコ

ンサルタントなどが該当します。

なお、電話、電信その他の通信設備を用いて他人の通信を媒介する役務の提供、すなわち、電話、FA

X、インターネット回線の接続など、通信そのものに該当する役務の提供は除かれます。

また、資産の譲渡等の結果の通知等が電気通信回線を介して行われたとしても、その電気通信回線を

介した結果の通知等が、他の資産の譲渡等に付随して行われる場合も除かれます。

電気通信利用役務の提供の具体例(国税庁のHPより)

電気通信利用役務の提供に該当する取引は、対価を得て行われる以下のようなものが該当します。

個人事業でも、クリエイティブな職種の場合は、当てはまることが多いと思います。

- インターネット等を通じて行われる電子書籍・電子新聞・音楽・映像・ソフトウエア(ゲームなどの様々なアプリケーションを含みます。)の配信

- 顧客に、クラウド上のソフトウエアやデータベースを利用させるサービス

- 顧客に、クラウド上で顧客の電子データの保存を行う場所の提供を行うサービス

- インターネット等を通じた広告の配信・掲載

- インターネット上のショッピングサイト・オークションサイトを利用させるサービス(商品の掲載料金等)

- インターネット上でゲームソフト等を販売する場所を利用させるサービス

- インターネットを介して行う宿泊予約、飲食店予約サイト(宿泊施設、飲食店等を経営する事業者から掲載料等を徴するもの)

- インターネットを介して行う英会話教室

該当しない取引の具体例(国税庁のHPより)

電気通信利用役務の提供に該当しない取引は、通信そのもの、若しくは、その電気通信回線を介して行う

行為が他の資産の譲渡等に付随して行われるもので、具体的には以下のようなものが該当します。

- 電話、FAX、電報、データ伝送、インターネット回線の利用など、他者間の情報伝達を単に媒介するもの(いわゆる通信)

- ソフトウエアの制作等

※ 著作物の制作を国外事業者に依頼し、その成果物の受領や制作過程の指示をインターネット等を介して行う場合がありますが、当該取引も著作物の制作という他の資産の譲渡等に付随してインターネット等が利用されているものですので、電気通信利用役務の提供に該当しません。 - 国外に所在する資産の管理・運用等(ネットバンキングも含まれます。)

※ 資産の運用、資金の移動等の指示、状況、結果報告等について、インターネット等を介して連絡が行われたとしても、資産の管理・運用等という他の資産の譲渡等に付随してインターネット等が利用されているものですので、電気通信利用役務の提供に該当しません。ただし、クラウド上の資産運用ソフトウエアの利用料金などを別途受領している場合には、その部分は電気通信利用役務の提供に該当します。 - 国外事業者に依頼する情報の収集・分析等

※ 情報の収集、分析等を行ってその結果報告等について、インターネット等を介して連絡が行われたとしても、情報の収集・分析等という他の資産の譲渡等に付随してインターネット等が利用されているものですので、電気通信利用役務の提供に該当しません。

ただし、他の事業者の依頼によらずに自身が収集・分析した情報について対価を得て閲覧に供したり、インターネットを通じて利用させるものは電気通信利用役務の提供に該当します。 - 国外の法務専門家等が行う国外での訴訟遂行等

※ 訴訟の状況報告、それに伴う指示等について、インターネット等を介して行われたとしても、当該役務の提供は、国外における訴訟遂行という他の資産の譲渡等に付随してインターネット等が利用されているものですので、電気通信利用役務の提供に該当しません。

免責事項

- 当サイト内のブログ内容については、執筆時点の各種法令に基づき記載をしているため、記載内容が必ずしも最新の情報であるとは限りません。

- 限定された条件下での記載や、一般の方にも記事を読みやすいよう一部専門的な内容を避けた記載をしています。正確性等を高めるよう努めておりますが、当サイト内のブログに記載された情報(第三者から提供された情報も含む。)をご利用頂いたことにより損害や不利益等が生じた場合でも、当ブログ管理者は一切責任を負いません。

- ご自身の税務等に関するご判断に際しては、必ず顧問税理士等へご相談の上、ご自身の責任においてご判断下さい。

サービスメニュー

- 税務顧問サービス、スポット税務相談、個人事業主の開業/会社設立のサポート、創業融資サポートなど。

- 海外取引の税金、国際税務や英語対応が可能。

- 年に一回の個人の確定申告も随時承っています。

- マネーフォワードやChatworkを使い、経理業務の効率化のご支援。

- 対応エリア:練馬区、渋谷区、豊島区、杉並区、中野区、新宿区、世田谷区を中心に、東京23区

西東京市、三鷹市、武蔵野市など、東京23区外

神奈川県、埼玉県、千葉県。

長野県(出身地のため)。

※オンラインツールを使い、全国対応も可能です。