こんにちは。練馬区大泉学園で会計事務所を運営している、税理士の上原啓輔です。

本日は「国内と国外の給与所得がある場合の、外国税額控除」を記載します。

事例

私は日本の永住者です。

日本の企業に勤めていますが、この度、海外子会社に7か月間出向することになりました。

海外子会社の給料から源泉徴収がされています。

確定申告で外国税額控除を適用できると聞きましたが、その方法を教えてください。

【概要】

- 日本企業からの給与

5,000,000円(源泉徴収税額100,000円) - 外国子会社からの給与

USD30,000(源泉徴収税額USD3,000)

TTMが140円と仮定します。

→日本円では、4,200,000円(源泉徴収税額420,000円)

外国税額控除の計算

国税庁の「確定申告作成コーナー」を利用する

確定申告書の作成は、国税庁の「確定申告作成コーナー」を利用することを想定します。

給与収入は、国内・国外をそれぞれ所定の箇所に入力すれば、給与所得などは自動計算されます。

各種所得控除なども、年末調整済みの源泉徴収票を所定の箇所に入力します。

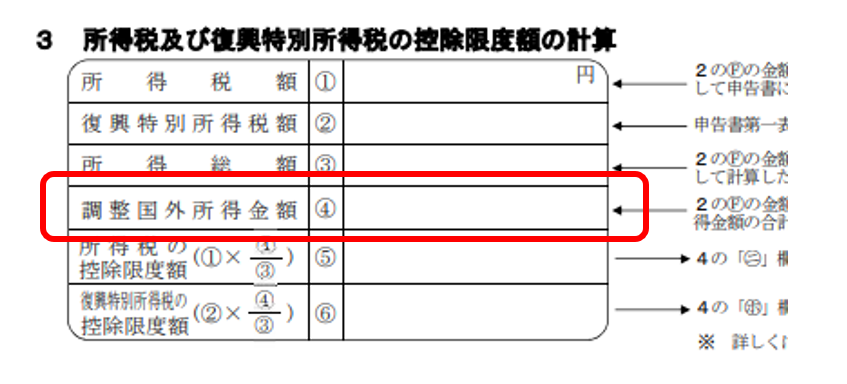

外国税額控除のポイントは、「調整国外所得金額」の算出です。

「調整国外所得金額」とは

「調整国外所得金額」とは、外国税額控除の限度額計算をする際のもととなる、国外源泉所得のことです。

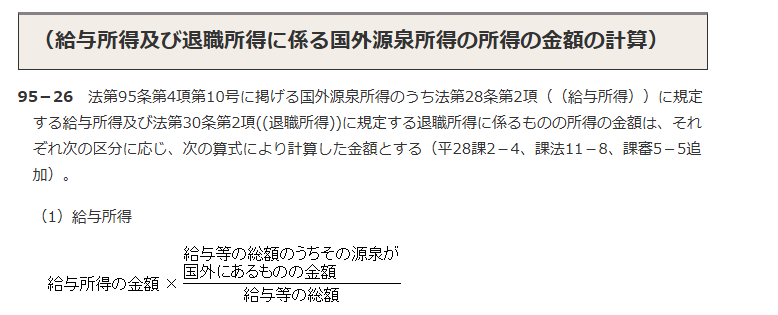

この金額は、所得税法基本通達95-26により計算します。

「外国税額控除に関する明細書(居住者用)」の2枚目の④覧に金額を記載します。

https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/02/pdf/058.pdf

調整国外所得の計算

【事例】の調整国外所得金額を計算します。

このような算式となります。

https://www.nta.go.jp/law/tsutatsu/kihon/shotoku/17/02.htm

- 給与所得金額(確定申告書第一表の⑥覧の数字)

7,250,000円 - 給与等の総額のうちその源泉が国外にあるものの金額(外国の給与)

4,200,000円 - 給与等の総額(日本の給与+外国の給与)

9,200,000円

調整国外所得金額=1×2/3=3,309,782円

この金額を「外国税額控除に関する明細書(居住者用)」の2枚目の④覧に転記します。

あとは外国税額控除の金額は自動計算されます。

最後までお読みいただきまして、ありがとうございました。

免責事項

- 当サイト内のブログ内容については、執筆時点の各種法令に基づき記載をしているため、記載内容が必ずしも最新の情報であるとは限りません。

- 限定された条件下での記載や、一般の方にも記事を読みやすいよう一部専門的な内容を避けた記載をしています。正確性等を高めるよう努めておりますが、当サイト内のブログに記載された情報(第三者から提供された情報も含む。)をご利用頂いたことにより損害や不利益等が生じた場合でも、当ブログ管理者は一切責任を負いません。

- ご自身の税務等に関するご判断に際しては、必ず顧問税理士等へご相談の上、ご自身の責任においてご判断下さい。

サービスメニュー

- 法人の決算申告のみのご依頼

- 税務顧問サービス

- スポット税務相談

- 個人事業主の確定申告

- 会社設立のサポート、創業融資サポート

- 海外取引の税金、国際税務や英語対応が可能。

- クラウド会計やITツールを使って、経理業務の効率化のご支援。

- 対応エリア:練馬区、渋谷区、豊島区、杉並区、中野区、新宿区、世田谷区を中心に、東京23区

西東京市、三鷹市、武蔵野市など、東京23区外

神奈川県、埼玉県、千葉県。

長野県(出身地のため)。

※オンラインツールを使い、全国対応も可能です。