こんにちは。練馬区大泉学園で会計事務所を運営している、税理士の上原啓輔です。

本日は、「短期滞在者免税の取扱い」です。

「短期滞在者免税」とは、給与等の報酬について、短期間であれば海外で働いても現地では課税されません、という制度です。

逆に、海外から日本にやってきて勤務しても、同様の取扱いとなります。

日本が各国と結んでいる、租税条約が根拠となります。

目次

短期滞在者免税の概要

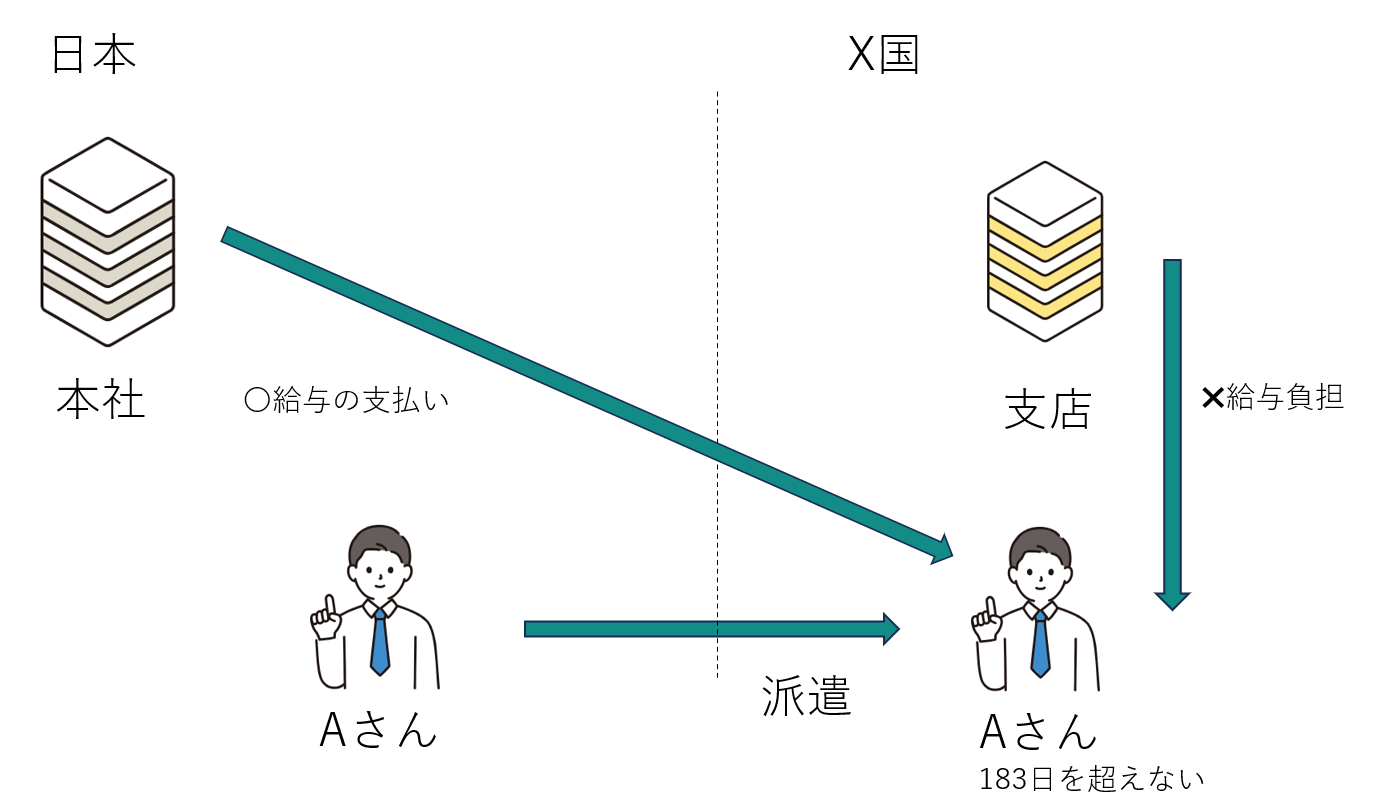

説明の便宜上、日本から海外出張などで外国で勤務するパターンを例にします。

日本が締結している多くの租税条約では、給与等の報酬について居住地国において課税できること、また勤務地(海外)でも課税出来ることを定めています。

その一方で、3つの要件をクリアする場合は、居住地国でのみ課税することとなっています(=海外の勤務地では免税となる)。

例えば日米租税条約では、3つの要件とは以下のものとなっています(日米租税条約第14条第2項)。

- 当該課税年度において開始又は終了するいずれの十二箇月の期間においても、報酬の受領者が当該他方の締約国内に滞在する期間が合計百八十三日を超えないこと。

→海外勤務の期間が183日を超えないこと。 - 報酬が当該他方の締約国の居住者でない雇用者又はこれに代わる者から支払われるものであること。

→勤務地(海外)の雇用主が報酬を支払わないこと。 - 報酬が雇用者の当該他方の締約国内に有する恒久的施設によって負担されるものでないこと。

→勤務地(海外)の現地支店が、給与を負担していないこと。

上記の3要件をクリアする場合に、勤務地(海外)での課税は免除されます。

シンプルにすると以下のイメージです。

要件1:海外での滞在が183日を超えないこと。

要件2:日本の会社から給与が支払われること。

要件3:海外支店等が給与を負担しないこと。

「183日」の注意点

要件1の183日には注意点があります。

それは、183日の日数の数え方で、「暦年で判定するタイプ」、「課税年度で判定するタイプ」、「継続する12カ月で判定するタイプ」の3種類があることです。

これは重要なポイントなので、必ず該当の租税条約を確認してどのタイプか判断する必要があります。

一般的には15条辺りに規定があります。

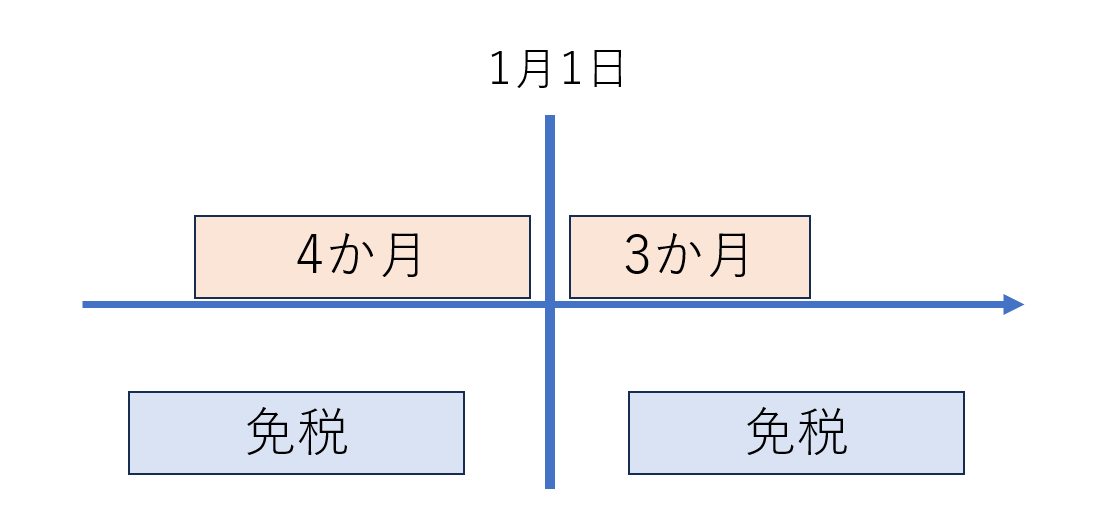

「暦年で判定するタイプ」

「暦年で判定するタイプ」は、暦年(カレンダーイヤー)で日数を区切ります。

たとえば、9月1日~翌年3月31にまで滞在した場合は、暦年で区切ると①9月1日~12月31日で4か月、②1月1日~3月31日でか月となり、いずれの年も183日以下となります。

よっていずれの年度も要件①を満たします。

これは古いタイプの租税条約に多く見られるパターンです。

イスラエル、イタリア、インドネシア、カナダ、韓国、タイ、中国、トルコ、フィリピン、ブラジル、ベトナム、マレーシアなどがこのタイプです。

なお、タイは180日以内となっていることに留意してください。

「課税年度で判定するタイプ」

「課税年度で判定するタイプ」は、課税年度で区切って183日をカウントします。

現地の課税年度を確認し、1月1日~12月31日が課税年度であれば、「暦年で判定するタイプ」と同様の数え方をします。

アイルランド、エジプト、バングラデシュなどがこのタイプです。

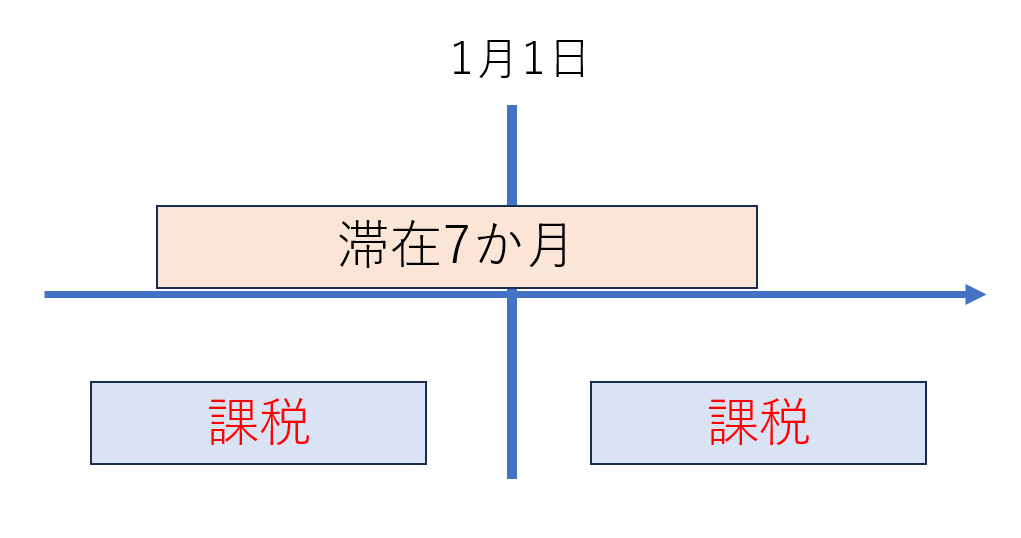

「継続する12カ月で判定するタイプ」

「継続する12カ月で判定するタイプ」は課税年度で日数を区切りません。

上記と同じ例で、たとえば現地の課税年度が1月1日~12月31日とします。

9月1日~翌年3月31にまで滞在した場合は、課税年度で区切らず、継続して7か月滞在したとされます。

よっていずれの年度も要件①を満たさないこととなります。

これは新しいタイプの租税条約に見られるパターンです。

アメリカ、イギリス、フランス、ドイツ、スイス、スペイン、デンマーク、メキシコ、オーストラリア、ニュージーランド、シンガポール、香港などがこのタイプです。

短期滞在者免税を受けるための手続き

海外で勤務する場合は、現地の税制に従って、税務当局に手続きを取る必要があります。

一方で、海外から日本にやって来て、勤務する場合は、支払日の前日までに海外法人は日本支店などを通じて日本の所轄税務署長に「租税条約に関する届出書」を提出する必要があります。

具体的な手続きは、国税庁のHPに説明があります。

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/joyaku/annai/1648_45.htm

最後までお読みいただきまして、ありがとうございました。

免責事項

- 当サイト内のブログ内容については、執筆時点の各種法令に基づき記載をしているため、記載内容が必ずしも最新の情報であるとは限りません。

- 限定された条件下での記載や、一般の方にも記事を読みやすいよう一部専門的な内容を避けた記載をしています。正確性等を高めるよう努めておりますが、当サイト内のブログに記載された情報(第三者から提供された情報も含む。)をご利用頂いたことにより損害や不利益等が生じた場合でも、当ブログ管理者は一切責任を負いません。

- ご自身の税務等に関するご判断に際しては、必ず顧問税理士等へご相談の上、ご自身の責任においてご判断下さい。

サービスメニュー

- 法人の決算申告のみのご依頼

- 税務顧問サービス

- スポット税務相談

- 個人事業主の確定申告

- 会社設立のサポート、創業融資サポート

- 海外取引の税金、国際税務や英語対応が可能。

- クラウド会計やITツールを使って、経理業務の効率化のご支援。

- 対応エリア:練馬区、渋谷区、豊島区、杉並区、中野区、新宿区、世田谷区を中心に、東京23区

西東京市、三鷹市、武蔵野市など、東京23区外

神奈川県、埼玉県、千葉県。

長野県(出身地のため)。

※オンラインツールを使い、全国対応も可能です。

“【所得税】短期滞在者免税の取扱い” への1件のフィードバック

[…] 【所得税】短期滞在者免税の取扱い […]