こんにちは。練馬区大泉学園で会計事務所を運営している、税理士の上原啓輔です。

本日は、消費税の論点で、「国外売上のために行う、国内での課税仕入れ」の取り扱いを書きます。

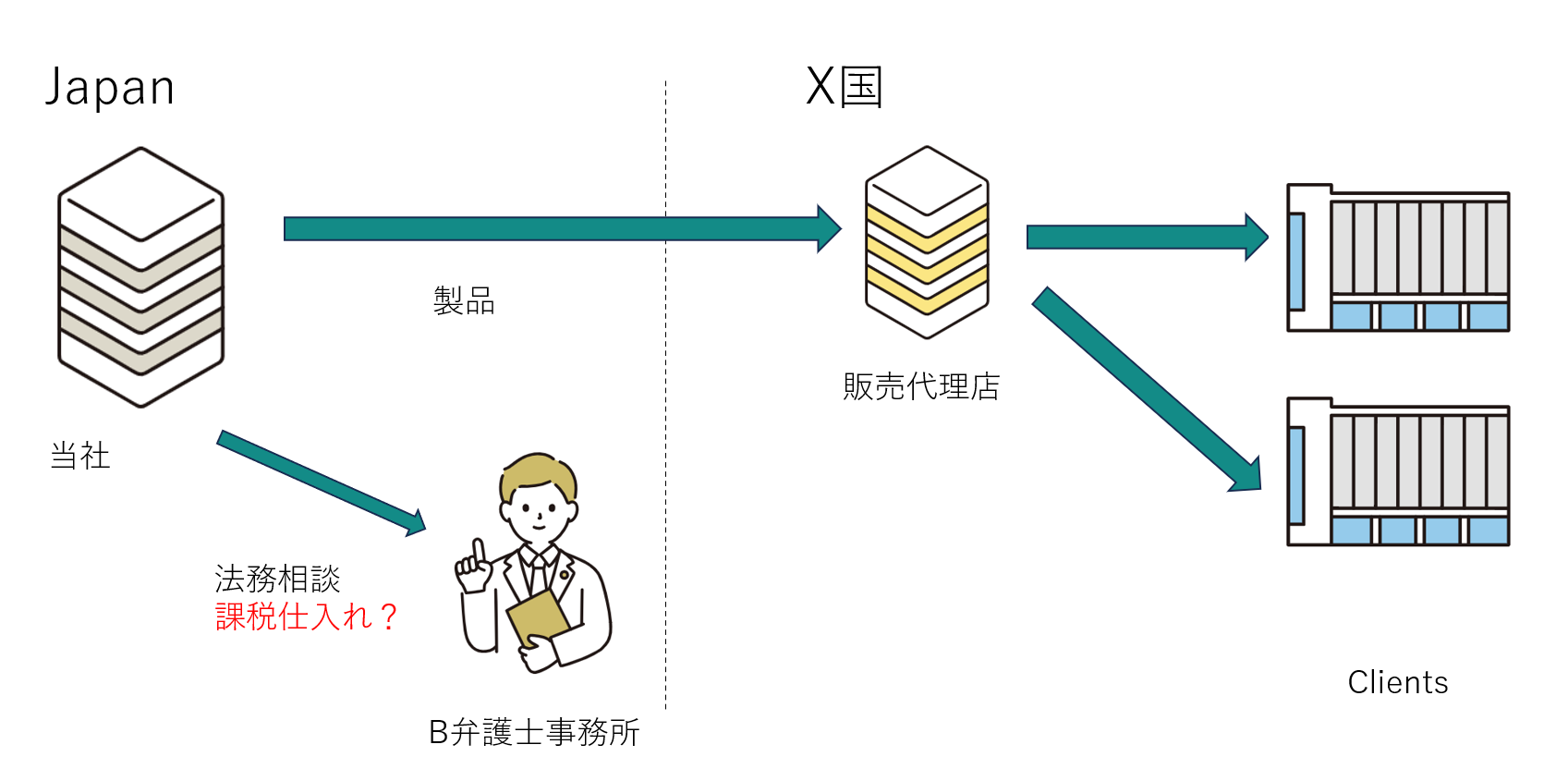

質問

内国法人である当社は、X国で製品販売の代理店を有しており、X国において販売活動を行っています。

当社は、X国での販売活動について、日本に事務所を持つB弁護士事務所に、契約書などの法務関連のアドバイスを受けました。

B弁護士事務所に支払う弁護士報酬は、課税仕入れに該当しますか?

回答

B弁護士事務所に支払う対価は、仕入税額控除の対象となります。

個別対応方式の区分は、「課税資産の譲渡等にのみ要する課税仕入れ」となります。

解説

国外において行う資産の譲渡等のための課税仕入れ等がある場合は、当該課税仕入れ等について法第30条《仕入れに係る消費税額の控除》の規定が適用されます(消基通11-2-11)。

従って国外において不課税売上となる取引があり、それが課税資産の譲渡等に該当する場合には、そのために要した国内での課税仕入れに係る消費税は仕入税額控除の対象となります。

この場合において、事業者が個別対応方式を適用するときは、当該課税仕入れ等は「課税資産の譲渡等にのみ要するもの」に該当します。

以上となります。

最後までお読みいただきまして、ありがとうございました。

免責事項

- 当サイト内のブログ内容については、執筆時点の各種法令に基づき記載をしているため、記載内容が必ずしも最新の情報であるとは限りません。

- 限定された条件下での記載や、一般の方にも記事を読みやすいよう一部専門的な内容を避けた記載をしています。正確性等を高めるよう努めておりますが、当サイト内のブログに記載された情報(第三者から提供された情報も含む。)をご利用頂いたことにより損害や不利益等が生じた場合でも、当ブログ管理者は一切責任を負いません。

- ご自身の税務等に関するご判断に際しては、必ず顧問税理士等へご相談の上、ご自身の責任においてご判断下さい。

サービスメニュー

- 法人の決算申告のみのご依頼

- 税務顧問サービス

- スポット税務相談

- 個人事業主の確定申告

- 会社設立のサポート、創業融資サポート

- 海外取引の税金、国際税務や英語対応が可能。

- クラウド会計やITツールを使って、経理業務の効率化のご支援。

- 対応エリア:練馬区、渋谷区、豊島区、杉並区、中野区、新宿区、世田谷区を中心に、東京23区

西東京市、三鷹市、武蔵野市など、東京23区外

神奈川県、埼玉県、千葉県。

長野県(出身地のため)。

※オンラインツールを使い、全国対応も可能です。