こんにちは。練馬区大泉学園で会計事務所を運営している、税理士の上原啓輔です。

本日は、役員報酬の取り扱いを記載します。

その中でも一番基本となる、定期同額給与について書いていきます。

定期同額給与とは

法人税の役員報酬の考え方に、「定期同額給与」というものがあります。

定期同額給与とは、「その支給時期が1月以下の一定の期間ごとである給与で当該事業年度の各支給時期における支給額が同額であるもの」をいいます(法法 34①一)。

要するに、「毎月の役員報酬は同額であれば、損金(法人税における経費)になるよ」、という規定です。

会社を設立すると、税理士などから「役員報酬は毎月同額を支給してください」と言われるかもしれませんが、この規定がその理由です。

役員報酬のルールの根本的な考え方は、「役員報酬を利益調整に使わせない」というものです。

毎月の役員報酬を自由に変更できると、同族会社などであれば簡単に利益調整が出来ます。

なので、そのような恣意性を排除するために、「定期同額給与」の規定が設けられています。

具体例

役員報酬の変更は、通常は期首から2か月以内に改定して、3か月目から変更額を支給します。

(場合によっては3か月目までに改定して、4か月目から変更額の支給でもOKです)

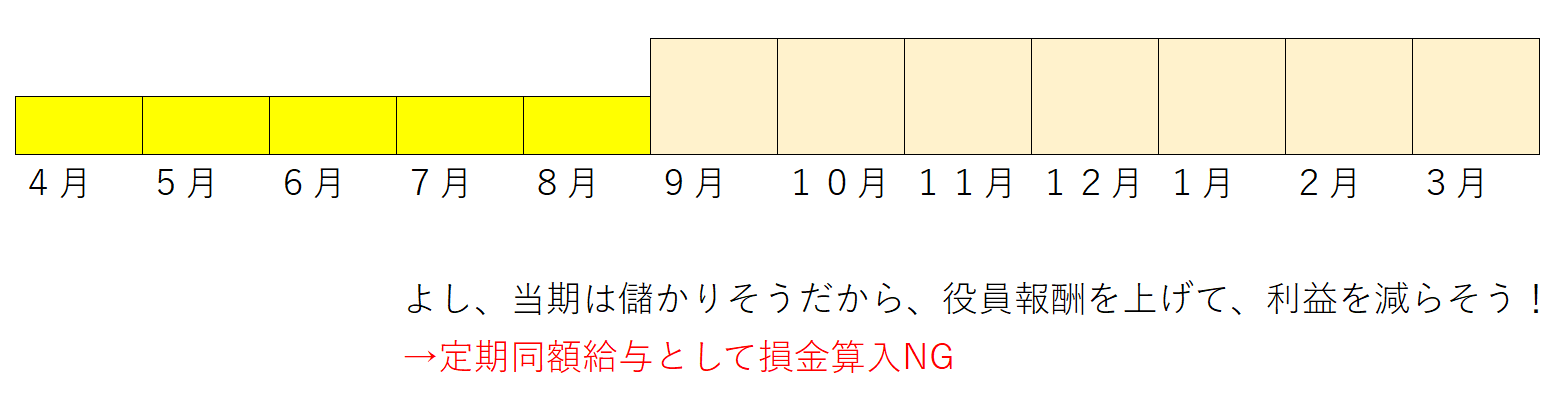

3月決算の会社を例に、上記を図にするとこんな感じです。

ケース1

ケース2

役員報酬が損金不算入になると、法人税が増える

役員報酬が損金不算入になると、法人税が増えます。

適正に支給していれば、法人税は増えなかったかもしれません。

役員報酬の支給や変更は、きちんとルールに沿って行っていくことが肝要です。

役員報酬には、他にも様々なルールがあります。

国税庁がQAを出していますので、合わせて参考にしてください(内容は難しいです)。

https://www.nta.go.jp/law/joho-zeikaishaku/hojin/qa.pdf

最後までお読みいただきまして、ありがとうございました。

免責事項

- 当サイト内のブログ内容については、執筆時点の各種法令に基づき記載をしているため、記載内容が必ずしも最新の情報であるとは限りません。

- 限定された条件下での記載や、一般の方にも記事を読みやすいよう一部専門的な内容を避けた記載をしています。正確性等を高めるよう努めておりますが、当サイト内のブログに記載された情報(第三者から提供された情報も含む。)をご利用頂いたことにより損害や不利益等が生じた場合でも、当ブログ管理者は一切責任を負いません。

- ご自身の税務等に関するご判断に際しては、必ず顧問税理士等へご相談の上、ご自身の責任においてご判断下さい。

サービスメニュー

- 法人の決算申告のみのご依頼

- 税務顧問サービス

- スポット税務相談

- 個人事業主の確定申告

- 会社設立のサポート、創業融資サポート

- 海外取引の税金、国際税務や英語対応が可能。

- クラウド会計やITツールを使って、経理業務の効率化のご支援。

- 対応エリア:練馬区、渋谷区、豊島区、杉並区、中野区、新宿区、世田谷区を中心に、東京23区

西東京市、三鷹市、武蔵野市など、東京23区外

神奈川県、埼玉県、千葉県。

長野県(出身地のため)。

※オンラインツールを使い、全国対応も可能です。