こんにちは。練馬区大泉学園の、ひとり税理士、上原啓輔です。

本日は、高山弥生先生の『税理士事務所に入って3年以内に読む本』の感想を書きます。

目次

なぜこの本を選んだか

本書は、「会計事務所に入所して間もなく~3年目くらいの、まだ経験が十分ではない方への網羅的な実務書」です(原文ママ)。

今回、独立するにあたり、会計事務所業務の流れを今一度しっかり確認したかったため、読みました。

あと表紙に乗っているキャラクターが可愛かったので、衝動買いした、という側面もあります。

この本の良いところ

会計事務所の業務を、4月から始まって3月まで順を追って説明してくれます。通常業務を順序だてて理解できるので、頭の整理に役立ちます。

あと3人のキャラクターの会話形式で話しが進んでいくので、読みやすいし、面白いです。

何を学んだか

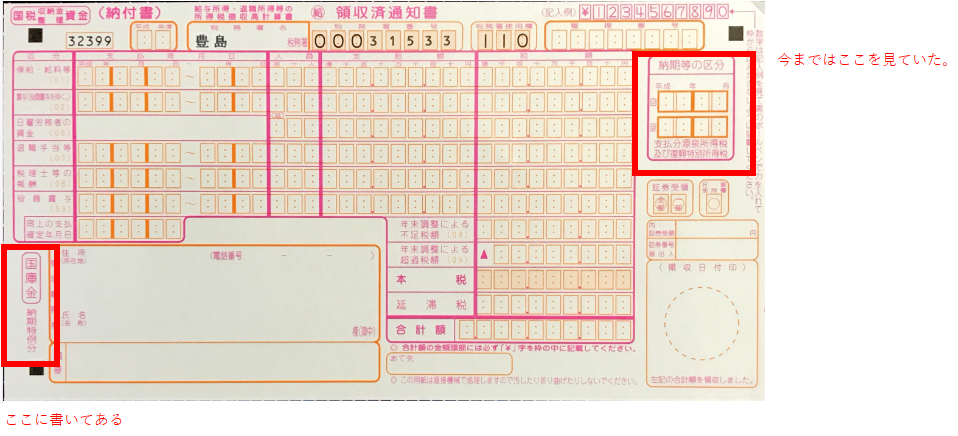

納期の特例の納付書の見分け方に新発見

いままでは、納付書の右上の「納期等の区分」をみて、納期の特例の納付書か判断していました。

納付書の左下に「納期特例分」と印字がされおり、ここをみるとすぐに納付書の判断が付くことを学びました。細かいと言えば細かいのですが、新たな発見です。

「自主点検ガイドブック」と「自主点検チェックシート」

これは、国税庁の後援で、日本税理士会連合会が監修しているチェックシートです。わたしはこれまで会計事務所に勤めていたので、それぞれの勤務先で独自のチェックシートがありました。

なので、公的な機関が公表しているチェックシートは活用したことがなかったのですが、ひとり税理士として独立する場合は、業務品質の向上のためにこういったチェックシートも積極的に活用していこうと思いました。

自主点検ガイドブック.pdf (zenkokuhojinkai.or.jp)

中小企業の税務コンプライアンス向上 | 全国法人会総連合 (brain-server2.net)

【減価償却】法人は任意償却、個人は強制償却、の根拠条文

こちらは会計事務所に勤務していると時々出てくるのですが、法人の場合は減価償却費を計上しない、ということがあります。会計上は減価償却費を計上する必要があるのですが、法人税法上は計上しなくても問題ないということになっています。

この考えで個人の方も減価償却費は計上しないことに出来るかというと、出来ないです。個人は減価償却費の計上が強制されます。

その根拠条文を今まで意識したことがなかったのですが、本書を読んで知ることが出来ました。法人税と所得税の条文の表現が、微妙に異なっています。

参考条文

法人税法第31条第1項

内国法人の各事業年度終了の時において有する減価償却資産につきその償却費として第22条第3項(各事業年度の所得の金額の計算の通則)の規定により当該事業年度の所得の金額の計算上損金の額に算入する金額は、その内国法人が当該事業年度においてその償却費として損金経理をした金額(以下この条において「損金経理額」という。)のうち、その取得をした日及びその種類の区分に応じ、償却費が毎年同一となる償却の方法、償却費が毎年一定の割合で逓減する償却の方法その他の政令で定める償却の方法の中からその内国法人が当該資産について選定した償却の方法(償却の方法を選定しなかった場合には、償却の方法のうち政令で定める方法)に基づき政令で定めるところにより計算した金額(次項において「償却限度額」という。)に達するまでの金額とする。

所得税法第49条第1項

居住者のその年12月31日において有する減価償却資産につきその償却費として第37条(必要経費)の規定によりその者の不動産所得の金額、事業所得の金額、山林所得の金額又は雑所得の金額の計算上必要経費に算入する金額は、その取得をした日及びその種類の区分に応じ、償却費が毎年同一となる償却の方法、償却費が毎年一定の割合で逓減する償却の方法その他の政令で定める償却の方法の中からその者が当該資産について選定した償却の方法(償却の方法を選定しなかつた場合には、償却の方法のうち政令で定める方法)に基づき政令で定めるところにより計算した金額とする。

まとめ

会計事務所業務を網羅的に確認出来ますので、入社の浅い方にも、ある程度の経験がある方にもオススメの1冊です。

本書の最後の「おわりに」で、高山先生の若かりし頃のエピソードが書かれています。かなりハードなご経験をされている印象で、そういった環境を切り抜けた結果、今の先生のご活躍があるんだろーなー(お会いしたことはないのですが…)、なんてことをしみじみと感じました。

わたしも頑張らないと、ファイト自分、と思いました。

最後までお読みいただきまして、ありがとうございました。

サービスメニュー

- 税務顧問サービス、スポット税務相談、開業/会社設立の支援、融資サポートなど。

- 海外取引の税金、国際税務や英語対応が可能。

- マネーフォワードやChatworkを使い、経理業務の効率化のご支援。

- 対応エリア:練馬区、渋谷区、豊島区、杉並区、中野区、新宿区、世田谷区を中心に、東京23区

西東京市、三鷹市、武蔵野市など、東京23区外

神奈川県、埼玉県、千葉県。

長野県(出身地のため)。

※オンラインツールを使い、全国対応も可能です。

“【本の感想】『税理士事務所に入って3年以内に読む本』” への1件のフィードバック

[…] 【本の感想】『税理士事務所に入って3年以内に読む本』 […]